資材高騰や高性能住宅の普及により、住宅価格が上昇し続けています。

若い方なら、新築住宅の購入に「50年住宅ローン」を検討する人もいるでしょう。

通常の35年ローンよりも長い50年住宅ローンは、毎月の返済額を抑えることが可能です。

ただし、返済期間が長期にわたるため注意点もあります。

この記事では「50年住宅ローン」のメリット、デメリットを解説します。

利用する際のポイントについても参考にしてください。

この記事のポイント

- 50年住宅ローンのメリット・デメリットを解説します。

- 長期ローンをうまく利用するポイントをご紹介します。

50年住宅ローンとは?

以前から住宅金融支援機構「フラット50」や、北海道や沖縄の地方銀行を中心に50年住宅ローンが提供されていました。

2023年8月に住信SBIネット銀行が、ネット銀行として初めて最長50年の住宅ローンの取扱いを開始しました。

その後、楽天銀行、auじぶん銀行などでも「50年住宅ローン」が提供されています。

50年住宅ローンは、20代・30代の若年層でも長期ローンを契約し、持ち家を取得できるため注目されています。

ただし、50年という期間は非常に長いため、将来のライフスタイルを正確に予測するのは困難です。

50年住宅ローンを検討する場合には、メリット・デメリットをしっかり把握しておくことが大切です。

「50年住宅ローン」のメリット

50年住宅ローンは、長期間のローンを組むことで、負担を抑えてマイホームを取得できます。

また、40代・50代と比較して収入の少ない30代でもマイホームを持てるというメリットがあります。

メリット1:毎月の返済額を抑えられる

多くの銀行ではローンの完済年齢が80歳までに設定されており、返済期間が非常に長いため、月々の支払いの負担が軽減されます。

お子さんが小さい場合には、今後子どもの教育費も準備しなければなりません。

50年住宅ローンであれば、無理のない返済計画を立てられ、ローンを支払いながら教育資金の確保も可能です。

メリット2:借入可能額を増やせる

50年住宅ローンは、35年ローンと比較して返済期間が長く、借入可能額を増やせます。

新築住宅の予算を増やすことができ、希望の間取りやエリアを検討できます。

より理想に近い家を求められ、住宅購入の選択肢が広がる点がメリットです。

メリット3:若いうちにマイホームが持てる

20代・30代では、収入がある程度増えるまで賃貸物件を選ぶ人も多いでしょう。

50年住宅ローンを利用できれば、若い人でも無理なく長期間のローンを組めます。

ローンを契約できれば、賃貸物件に家賃を支払うことなく、人生の早い段階から持ち家を取得して資産形成を始められます。

「50年住宅ローン」のデメリット

50年住宅ローンは、長期間返済によるデメリットについても考慮しておかなければなりません。

ここでは「支払い総額」「定年後の返済」「ライフプランの変更」の3つのデメリットをご紹介します。

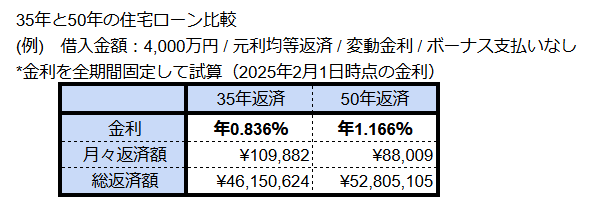

デメリット1:支払い総額が増える

50年住宅ローンは、毎月の返済額は少なくなるものの、返済期間が長く、その分多くの利息を支払うことになります。

そのため、50年支払い続ければ、家の支払総額が高くなります。

また、下記の楽天銀行の例のように35年ローンと比べて金利が上乗せされるケースが多く、借入金利が高いのも特徴です。

デメリット2:定年後も返済が続く

50年ローンの場合、60歳・70歳といった医療費の負担が増える年代でもローンの返済が続く可能性があります。

仕事をリタイアし、年金生活に入った後もローンの返済が続く不安を感じるかもしれません。

不安を軽減させるためには、退職金や貯蓄で繰り上げ返済を行い、老後の負担を減らす対策が必要です。

デメリット3:ライフプランの変更が難しい

50年という長い期間には、病気や介護、収入の減少、離婚など家庭の状況が大きく変わる可能性があります。

家庭の状況が変わっても、50年住宅ローンは返済期間が長く、家計の固定費を減らせません。

そのため、ライフプランの変更に対応しにくいというデメリットがあります。

様々な状況を考慮し、余裕を持った資金計画を立ててください。

50年住宅ローンを利用する際のポイント

実際に50年住宅ローンを利用する際の大切なポイントをご紹介します。

「金利の種類」「資金計画」「繰り上げ返済」「減税制度」について解説します。

金利の種類を慎重に選ぶ

ローンを組む際の金利には「固定金利」と「変動金利」があり、それぞれの相違点を把握し、慎重に選びましょう。

・固定金利:契約時の金利が完済まで変わらないタイプ

月々の返済額が一定で家計管理がしやすく、将来の金利上昇のリスクがない。

・変動金利:定期的に金利が見直されるタイプ

当初の金利が低めに設定されており、固定金利より、借り入れ当初の金利が安い。

金利が下がれば、支払い負担が減るが、将来的に金利が上がる可能性がある。

また、返済額が変動するため家計管理が難しい。

低金利のうちに住宅を取得しても、50年の間に金利が上昇すれば、変動金利では返済額が大幅に増えます。

さらに、返済開始初期は借入残高が最も多く、その分利息も多くなります。

変動金利を選ぶ場合でも、支払い負担の大きい最初の10〜15年を固定金利にするなどリスクを分散してください。

余裕のある資金計画を立てる

50年の間には、子どもの進学や家族の病気、車の買い替えなど大きな出費があります。

住宅ローンの返済負担が大きすぎると、そのような出費に対応できません。

ローンの返済は手取り月収の20〜25%程度が理想です。

共働き夫婦であれば、1人の収入で返済できるローンにしておくと安心です。

また、子どもの教育資金は高校・大学時代がピークとされます。

ピーク時の教育費と住宅ローンの負担を考慮して、余裕のある資金計画を立ててください。

さらに、ほとんどの住宅ローンの契約には、団体信用生命保険(団信)の加入が必要です。

団信は、契約者に万が一のことがあった場合に、保険会社がローンの残債を支払う保険。

残された家族のために、死亡保障のほか疾病保障を付け、保障内容を充実させることが可能です。

繰り上げ返済を計画的に行う

50年間のフルローンを支払うと、支払い利息が大幅に増えます。

50~60代の退職前に繰り上げ返済を実施することで、総支払い額を抑えることが可能です。

ボーナスや退職金、収入増加分を繰り上げ返済に充てるため、十分にシミュレーションしておきましょう。

50年住宅ローンをうまく活用するには、計画的に繰り上げ返済を行い、元本を減らして実質的にローン期間を短縮するのが理想です。

利用する銀行によっては、繰り上げ返済手数料がかかるため、事前に確認しておきましょう。

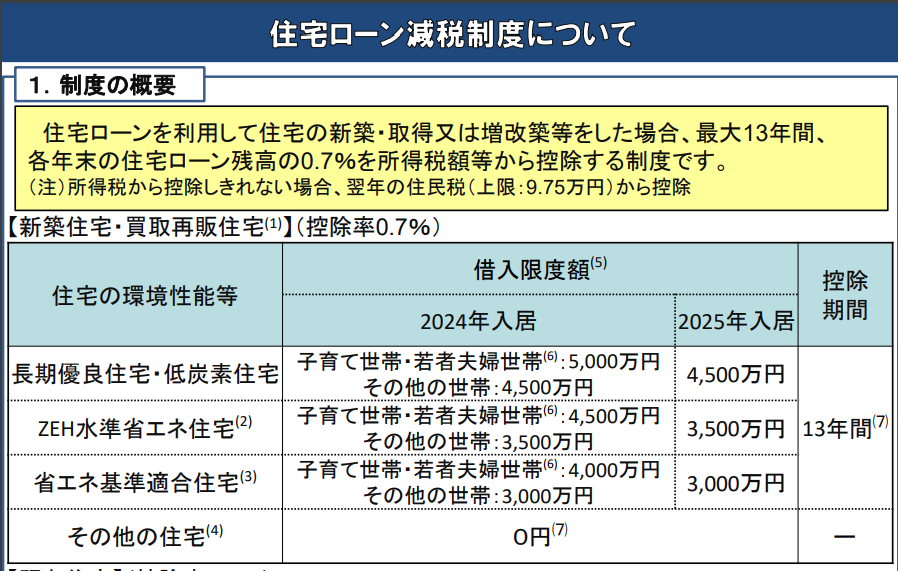

住宅ローン減税制度を活用する

子育て世帯や若者夫婦世帯が、住宅ローンを利用して新築住宅を取得する場合、国の減税制度を活用できます。

住宅ローン減税制度とは、年末のローン残高の0.7%が所得税(翌年の住民税から控除される場合もあり)から最大13年間控除される制度です。

長期優良住宅や低炭素住宅、ZEH水準省エネ住宅など省エネ基準を満たす住宅であることが条件です。

50年住宅ローンは計画的に利用しましょう

今回のコラムでは、50年住宅ローンの特徴を解説しました。

50年住宅ローンには、月々の返済負担が軽減されるなど多くのメリットがあります。

一方、トータルで見れば支払総額が増え、ライフプランの変更が難しい点には注意しなければなりません。

余裕のある資金計画を立て、理想のマイホームを実現してください。

木の花ホームでは、長年の建築経験や豊富な技術をもとに、住みやすい家づくりをご提案しています。

栃木に根ざし、土地を活かした高品質な家づくりをしています。

マイホームをお考えでしたら、大工が支える木の花ホームにぜひ一度お気軽にご相談ください。